Մետաղների միջազգային գների ազդեցությունը ՀՀ-ում պղնձի արդյունահանման ծավալների վրա

Մետաղների շուկայական գները մշտապես ձևավորվում են միջազգային բորսաներում, ինչն ուղղակի ազդեցություն է ունենում հանքարդյունաբերական կազմակերպությունների արտադրանքի վաճառքից ստացած (արդյունավետության) շահութաբերության վրա։

ՀՀ Հարկային օրենսգրքի համաձայն՝ հանքարդյունաբերական արտադրանքի իրացման շրջանառությունը հաշվարկվում է՝ հիմք ընդունելով արտադրանքում մետաղների պարունակությունը, որն արտահայտվում է նրանց կշռով և միջազգային միջին գներով: Քանի որ, ըստ ուսումնասիրությունների՝ տարբեր մետաղների գների տատանումների ազդեցությունը կազմակերպությունների շահութաբերության վրա իրարից չեն տարբերվում, ուստի քննարկման համար ընտրել ենք պղինձը, որը միջազգային մասշտաբով տնտեսության մեջ առավել մեծ կիրառություն ունի։ Տեղեկացնենք, որ այն կազմում է Հայաստանի հանքային պաշարների պահուստի ամենամեծ մասը։ Այդ պաշարներն, ըստ արդյունահանման ներկայիս ցուցանիշների՝ մեր երկրի տնտեսությանը կարող են բավարարել 100 և ավելի տարիներ, մինչդեռ ոսկու պաշարների արդյունահանումը տարբեր հաշվարկներով 25-30 տարվա «կյանք» ունի (ըստ՝ Հանքարդյունաբերության ոլորտի զարգացման ռազմավարության)։

Հետևենք վիճակագրությանը․

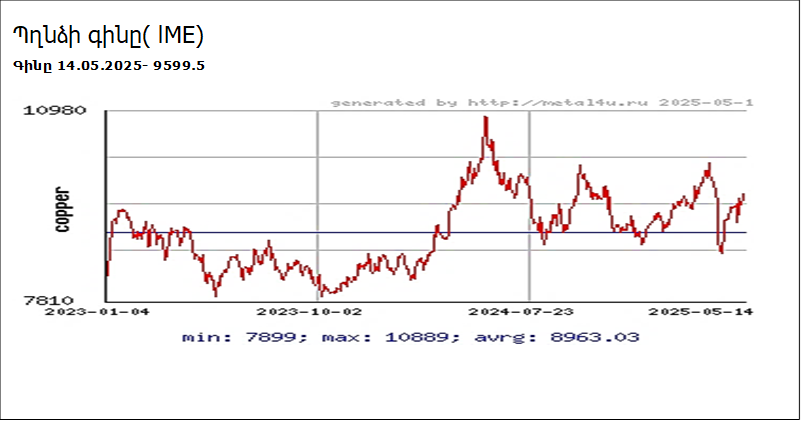

ՀՀ ֆինանսների նախարարությունը հրապարակել է պղնձի գների տատանումներն՝ ըստ Լոնդոնյան բորսայի (տես նկար 1)։

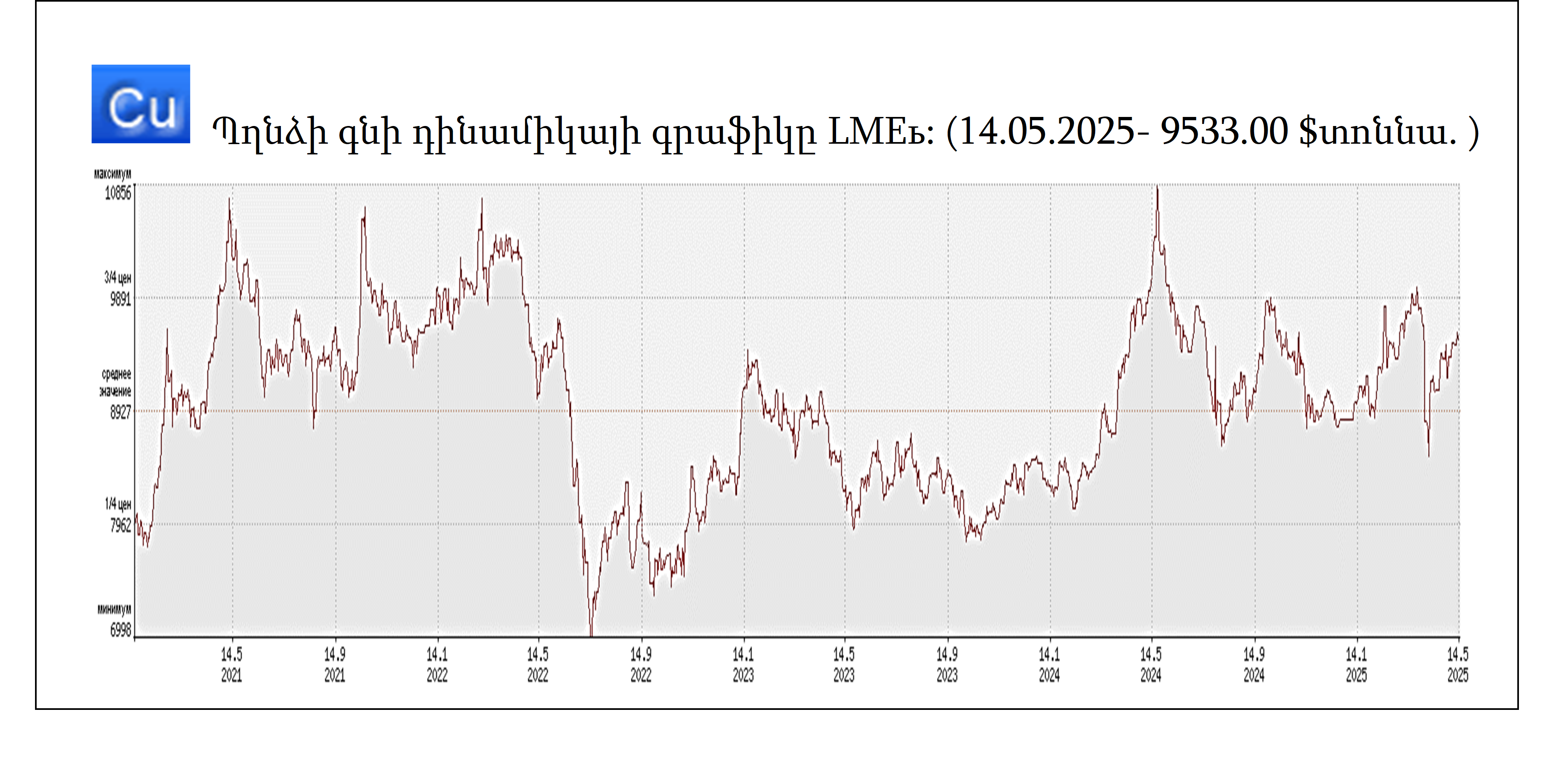

Ըստ նույն բորսայի՝ պղնձի գների տատանումներն արտահայտող գրաֆիկը 21․04․2024թ․-ից մինչև 21․04․2025թ․ ժամանակահատվածում հետևյալ պատկերն ունի՝ նկ․2։

Այս գծապատկերներից հետևում է, որ բորսաներում մետաղների գները խիստ անկայուն են։ Օրինակ՝ վերջին 5 տարիների ուսումնասիրությունը ցույց է տվել, որ 2021-2022թթ․ ընթացքում պղնձի պահանջարկն ավելին է եղել, քան առաջարկը, որից էլ այդ ժամանակահատվածում գները շեշտակի աճել են, այնինչ, 2023թ․ գները կրկին անկում են ապրել։ Պղնձի ամենաբարձր գինը գրանցվել է 2024թ․ մայիսի 21-ին՝ 10856 ԱՄՆ դոլար, այնինչ 2025թ․ ապրիլի 21-ին այն իջել է մինչև 9117 ԱՄՆ դոլար։ Գների շեշտակի աճը, բնականաբար, արդյունահանողներին բերում է ավելի շատ շահույթ, որից օգտվում է նաև պետական համակարգը, քանի որ վճարվում են ավելի շատ հարկեր և, բացի այդ, կազմակերպությունները բնապահպանական և սոցիալական խնդիրների լուծման համար հնարավորություն են ունենում լրացուցիչ գումարներ հատկացնել։

Ակնհայտ է, որ մետաղների գների շեշտակի և երկարաժամկետ անկումը, ինչպես դա եղավ 2013-2017թթ․ (4310 ԱՄՆ դոլլար), վնասում է և ՛ պետությանը, և ՛ տնտեսվարողին։ Իսկ վերջինս նման իրավիճակներում գոյատևելու համար օգտագործում է տնտեսած գումարները կամ կրճատում օրենքով չնախատեսված բնապահպանական և սոցիալական հատկացումները, նվազեցնում կազմակերպությանը մատուցվող ծառայությունները, հետաձգում կամ նվազեցում կապիտալ ծախսերը և այլն։ Այնինչ արտադրական գործընթացը չխաթարելու համար դրան հատկացվող ծախսերի կրճատումը լավ հետևանքների չի բերի։ Այս պարագայում գոյատևման համար ընկերությունը ձգտում է հնարավորինս իջեցնել արտադրանքի ինքնարժեքը կամ մեծացնել արդյունահանվող արտադրանքի ֆիզիկական ծավալները կամ ռիսկի դիմելով արդյունահանումն իրականացնել մետաղի բարձր պարունակություն ունեցող տեղամասերից։ Ցավոք, մեր երկրի օրենսդրությամբ աշխատում է վերջին տարբերակը։ Նման իրավիճակում արդյունահանման իրավունքից հրաժարվելը կամ թեկուզ ժամանակավոր հարկադիր պարապուրդի անցնելը մեծ բնապահպանական և սոցիալական խնդիրներ կարող են առաջացնել պետության համար։

Շուկայի գների վայրիվերող տատանումների հետևանքները հաղթահարելու համար կազմակերպություններին՝ ըստ գործող օրենսդրական կարգավորումների, անհրաժեշտ է լինում մոտ 6 տարի (պաշարների վերագնահատում՝ անցումը հաշվեկշռայինից (տնտեսապես շահավետ տվյալ տարվա գներով հաշվարկված) արտահաշվեկշռայինի կամ հակառակը, երեք փորձաքննություններ, տեսչական ստուգումներ, նախագծի կազմում և իրավունքի փոփոխություն)։

Բնականաբար, այդ ժամանակահատվածում շուկայական գները նորից կարող են փոփոխվել, և նույն ցիկլը անհրաժեշտ է լինում կրկնել, որը դառնում է անիմաստ, քանի որ կազմակերպությունների համար ավելանում են ֆինանսական ծախսերը՝ գումարած բյուրոկրատական քաշքշուկներով պայմանավորված ժամանակի վատնումը։ Խնդիրն այն է, որ գների նման տատանումների դեպքում պաշարների վերագնահատումը դառնում է պարտադիր պայման, քանի որ կազմակերպություններին իրավունքով թույլ է տրվում արդյունահանել միայն գնահատված և հաստատված հաշվեկշռային պաշարները։

Ուսումնասիրելով միջազգային շուկայում պղնձի գների իրավիճակը, կարելի է նկատել, որ շահում են այն երկրները, որտեղ օրենսդրությունը թույլ է տալիս արագ վերանայել արդյունահանման և վերամշակման նախագծերը, որոնք հիմնված են մետաղների պաշարների ապրանքային արժեքի վրա։ Օրենսդրական նման ճկուն քաղաքականությունը թույլ է տալիս մեծացնել շուկա հանվող մետաղների առաջարկը, որը կարող է գերազանցել պահանջարկին, ինչի արդյունքում, բնականաբար, դրանց գները կարող են զգալիորեն անկում ապրել։ Այս իրավիճակի վառ օրինակն էր պղնձի գների անկումը 2024թ․ ապրիլին, երբ մեկ տոննայի համար գրանցված 10856 ԱՄՆ դոլարից դրանք 2025թ-ի նույն ժամանակահատվածում նվազեցին մինչև 9530 դոլար։

Նկատենք նաև, որ գների վրա ազդում է նաև միջին կամ խոշոր նոր հանքավայրերի շահագործման արդյունքում շուկա ներմուծված արտադրանքը, որի համար տարբեր պետություններ տարբեր մոտեցումներ են ցուցաբերում։ Օրինակ՝ ԱՄՆ-ում պղնձի գների բարձրացման ժամանակ տասը հանքարդյունաբերական նախագծերի տրվել է առաջնահերթության FAST-41 կարգավիճակ, որը հնարավորություն է տվել արագացնել դրանց թույլտվությունների տրամադրման գործընթացը։ Այս կարգավիճակն ստացած տասը նախագծերի թվում են, օրինակ՝ Արիզոնայի նահանգի պղնձի հանքը շահագործող Rio Tinto և BHP աշխարհում խոշոր կազմակերպությունները (համատեղ) և Մոնտանայում Hecla Mining-ի նախագիծը։ Նախագծերին FAST-41 կարգավիճակի տրամադրումը չի ենթադրում շրջակա միջավայրի վրա ազդեցության օրենսդրությամբ սահմանված պահանջների պարտադիր կատարման շրջանցում։

Հայաստանում մետաղական օգտակար հանածոների պաշարների գնահատման մասով ընդերքի երկրաբանական ուսումնասիրությունները հետխորհրդային տարիներին գրեթե չեն կատարվել՝ ոչ պետական և ոչ էլ մասնավոր կազմակերպությունների կողմից, հետևաբար նոր հանքավայրերի շահագործման հեռանկար մոտ ապագայում դժվար է ակնկալել։

Մինչդեռ, ըստ Ղազախստանի վիճակագրական բյուրոյի՝ հանրապետությունում 2024թ․սկզբին պաշարների (որպես ապրանքային արժեք) գնահատման միջազգային չափանիշներին անցնելուց հետո լեռնամետալուրգիական շուրջ 40 նոր ծրագրեր են իրականացվել՝ 570 մլրդ տենգե (մոտ 5,625 տրիլիոն դրամ) արժողությամբ և ստեղծվել է 6,9 հազար աշխատատեղ։ Մինչև տարեվերջ նախատեսվում է այն հասցնել մինչև 180 ծրագրի՝ 1,4 տրիլիոն տենգե (10,5 տրիլիոն դրամ) արժողությամբ։

Առանձնակի ուշադրության են արժանի պղնձի Միջազգային ուսումնասիրության խմբի (ICSG) տվյալները, ըստ որոնց՝ 2025 թվականին պղնձի համաշխարհային արտադրությունը նախորդ տարվա համեմատ կաճի 2.3%-ով և կհասնի 23.5 միլիոն տոննայի։ Այս աճի մեջ հիմնական դերակատարումը կունենան Կոնգոյի Դեմոկրատական Հանրապետության «Կամոա» և Մոնղոլիայի «Օյու Տոլգո» հանքավայրերը, որտեղ նախատեսվում է ընդլայնել արտադրությունը, ինչպես նաև Ռուսաստանի Խաբարովսկի երկրամասում նոր շարք մտնող «Մալմիժի» հանքավայրը։

2026 թվականի համար ICSG-ն կանխատեսում է աճի աննշան աճ՝ մինչև 2.5%։ Այս տարվա որոշակի անկումից հետո դա ապահովվելու է հիմնականում Չիլիում, Զամբիայում և Ինդոնեզիայի հզորությունների վերականգնմամբ պայմանավորված արտադրության աճով։ Բացի այդ, աշխարհի մի շարք երկրներում, այդ թվում՝ Ուզբեկստանում, 2026 թվականին նախատեսվում է շահագործման հանձնել միջին և փոքր հզորությունների մի քանի հանքեր։

Միևնույն ժամանակ, զտված (ռաֆինացված) պղնձի արտադրության աճի տեմպը կնվազի՝ 2023 թվականի 4.9%-ից և 2024 թվականի 3.7%-ից այս տարի հասնելով 2.9%-ի և ընդամենը 1.5%-ի՝ 2026 թվականին։ Չնայած Չինաստանում,՝ Ինդոնեզիայում, Հնդկաստանում, Կոնգոյի Դեմոկրատական Հանրապետությունում և այլ երկրներում նոր հզորությունների գործարկմանը, օգտագործման մակարդակը կնվազի պղնձի խտանյութի պակասի պատճառով։ Սրան զուգահեռ, 2026 թվականին ջարդոնից ստացվող պղնձի արտադրությունը կաճի 6.4%-ով։

Աշխարհում զտված պղնձի սպառումը նույնպես ավելի դանդաղ կաճի՝ 2025 թվականին՝ 2.4%-ով և 2026 թվականին՝ 1.8%-ով, թեև ICSG փորձագետները խոստովանում են, որ Չինաստանի հարցում կարող են սխալվել, որի համար կանխատեսում են աճի դանդաղում մինչև 2.0% 2025 թվականին և ընդամենը 0.5%՝ 2026 թվականին։ Նրանք, որպես անորոշության հիմնական գործոն, նշում են ԱՄՆ-ի կողմից «հրահրված» առևտրային հակամարտությունները և դրանց հետևանքները։

Հասանելի տվյալների հիման վրա՝ ICSG-ն կանխատեսում է, որ 2025 և 2026 թվականներին զտված պղնձի համաշխարհային շուկայում մնացորդը կկրճատվի մինչև համեմատաբար փոքր ավելցուկային մատակարարում՝ 289 հազար տոննա այս տարի և 209 հազար տոննա՝ հաջորդ տարի։

Վերլուծությունը ցույց է տալիս, որ միջազգային շուկայում գների տատանումներին դիմակայելու և կայուն հանքարդյունաբերություն ունենալու համար անհրաժեշտ է Խորհրդային ժամանակների դեռևս գործող՝ պլանային տնտեսությանը հատուկ պաշարների գնահատման կանոնները փոխարինել պաշարների գնահատման միջազգային ստանդարտներով, որի իրականացման համար, նախ և առաջ, անհրաժեշտ է խորը ուսումնասիրություն՝ համապատասխան օրենսդրություն ունենալու առումով, ինչը չի կատարվել ոլորտի զարգացման Ռազմավարության մշակման ընթացքում։

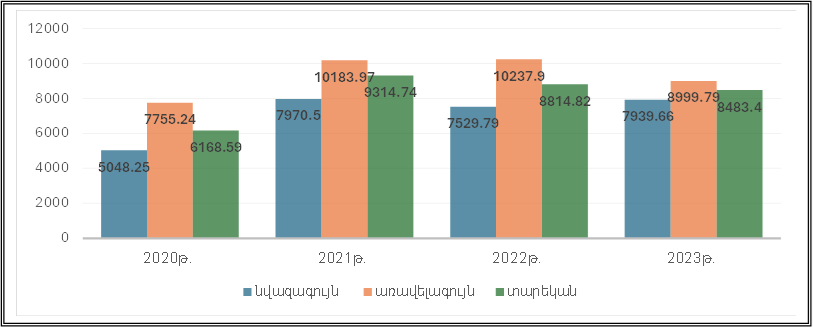

ՀՀ-ում գործում են պղինձ-մոլիբդենի հանքաքար արդյունահանող 5 խոշոր ընկերություններ

1․ «Զանգեզուրի պղնձամոլիբդենային կոմբինատ» ՓԲԸ- 22 մլն․ տոննա հանքաքար (տարեկան՝ ըստ պայմանագրերի)

2․ «Ագարակի պղնձամոլիբդենային կոմբինատ» ՓԲԸ- 4,36 մլն․ տոննա հանքաքար (տարեկան՝ ըստ պայմանագրերի)

3․ «Թեղուտ» ՓԲԸ- 0,7 մլն․ տոննա հանքաքար (տարեկան՝ ըստ պայմանագրերի)

4․ «Կապանի լեռնահարստացման կոմբինատ» ՓԲԸ- 0,6 մլն․ տոննա հանքաքար (տարեկան՝ ըստ պայմանագրերի)

5․«Ախթալայի լեռնահարստացման կոմբինատ» ՓԲԸ- 0,336 մլն․ տոննա հանքաքար (տարեկան՝ ըստ պայմանագրերի)

Համաշխարհային պաշարները

ԱՄՆ երկրաբանական ծառայության (USGS) տվյալներով՝ 2023 թվականին պղնձի համաշխարհային պաշարները գնահատվել են 1 միլիարդ տոննա։ Պղինձ արտադրող ամենամեծ երկրներն են Չիլին (190 միլիոն տոննա), Ավստրալիան (100 միլիոն տոննա), Պերուն (120 միլիոն տոննա), Ռուսաստանի Դաշնությունը (80 միլիոն տոննա), Մեքսիկան (53 միլիոն տոննա), Ամերիկայի Միացյալ Նահանգները (50 միլիոն տոննա) և այլն: Արտադրության ծավալի առումով, հանքաքարից պղնձի համաշխարհային արդյունահանումը 2023 թվականին կազմել է 22 միլիոն տոննա: Պղնձի հիմնական արտադրող երկրներն էին Չիլին (5 միլիոն տոննա), Պերուն (2.6 միլիոն տոննա), Չինաստանը (1.7 միլիոն տոննա) և Ամերիկայի Միացյալ Նահանգները (1.1 միլիոն տոննա):

Մետաղների վիճակագրության համաշխարհային բյուրոյի (WBMS) կողմից հրապարակված զեկույցի համաձայն՝ 2023 թվականին աշխարհում զտված պղնձի արտադրությունը կազմել է 27.6261 միլիոն տոննա, սպառումը՝ 27.6919 միլիոն տոննա, իսկ մատակարարման դեֆիցիտը կազմել է 65.800 տոննա։

Պղնձի Միջազգային ուսումնասիրության խմբի (ICSG) կողմից հրապարակված զեկույցի համաձայն՝ մաքրված պղնձի համաշխարհային շուկան, կանխատեսումների համաձայն, 2023 թվականին կգրանցի 87,000 տոննա դեֆիցիտ։ Հիշեցնենք, որ 2022 թվականի դեֆիցիտը կազմել է 434,000 տոննա։

Շուշան Քերոբյան

Հայաստանի հանքագործների և մետալուրգների միության փոխտնօրեն